글로벌 지정학적 불확실성 속, 반도체 핵심 기업으로의 전략적 자본 재배치 분석: 기술 리더십과 미래 성장 동력

J-Hub AI 분석

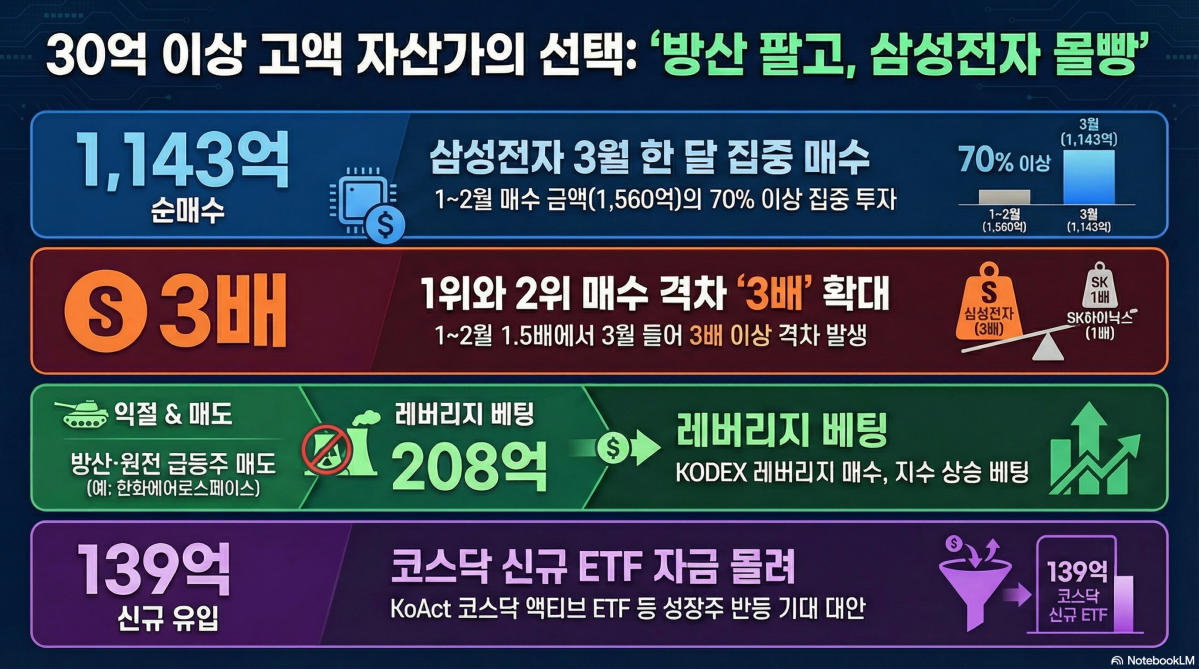

[Summary: 핵심 요약]

최근 고액 자산가들의 국내 주식 포트폴리오에서 중대한 변화가 감지되었습니다. 지정학적 리스크가 고조되는 상황에서, 단기적으로 급등했던 방산, 원전 및 일부 화학/장비 섹터의 자산을 정리하고, 글로벌 반도체 시장의 핵심 플레이어인 삼성전자와 SK하이닉스 중심으로 자금을 집중적으로 재배치하는 현상이 두드러졌습니다. 특히 삼성전자에 대한 순매수 규모는 여타 종목 대비 압도적인 격차를 보였으며, 이는 단기적인 테마성 수익 실현을 넘어, 반도체 산업의 근본적인 성장성과 기술적 리더십에 대한 장기적 관점의 투자가 강화되고 있음을 시사합니다. KODEX 레버리지 및 코스닥 성장주 ETF로의 유입 또한 전반적인 위험자산 선호 심리와 성장주 반등 기대감을 반영하는 것으로 해석됩니다.

[Technical Deep Dive: 기술적 세부 분석]

고액 자산가들의 반도체 산업 집중 투자는 단순한 시장 모멘텀 추종을 넘어, 해당 산업의 본질적인 기술적 가치와 미래 성장 잠재력에 대한 깊이 있는 분석에 기반하고 있을 것으로 판단됩니다.

-

메모리 반도체 리더십 강화에 대한 베팅: 삼성전자와 SK하이닉스는 DRAM 및 NAND 플래시 시장에서 압도적인 기술력을 보유하고 있습니다. 특히 고대역폭 메모리(HBM) 기술은 AI 시대의 핵심 인프라로 자리매김하며 폭발적인 수요 증가를 이끌고 있습니다. SK하이닉스는 HBM 시장의 선두 주자이며, 삼성전자 역시 HBM3E 및 차세대 HBM 기술 개발에 박차를 가하며 시장 지배력을 강화하고 있습니다. 이러한 투자는 AI, 고성능 컴퓨팅(HPC), 데이터센터 등의 분야에서 메모리 반도체의 전략적 중요성이 더욱 커질 것이라는 기대를 반영합니다.

-

삼성전자의 종합 반도체 사업 모델 (IDM) 및 파운드리 경쟁력: 삼성전자에 대한 집중 매수세는 단순한 메모리 리더십을 넘어, 파운드리(Foundry) 사업의 장기적 성장 잠재력에 대한 기대도 포함된 것으로 분석됩니다. 삼성전자는 Gate-All-Around (GAA) 트랜지스터 기술을 기반으로 3nm 공정을 선도하며 TSMC와의 기술 경쟁을 가속화하고 있습니다. IDM 모델을 통해 메모리와 파운드리 시너지를 창출하고, 시스템LSI 사업부의 NPU(신경망처리장치) 등 비메모리 반도체 역량 강화는 미래 기술 패러다임 변화에 대응할 수 있는 강력한 포트폴리오를 제공합니다.

-

반도체 장비 업종 매도와 핵심 제조사 매수의 함의: 흥미로운 점은 HBM 관련 대표적인 장비 기업인 한미반도체가 매도 상위에 이름을 올렸다는 것입니다. 이는 단기적으로 HBM 장비 관련 주가가 급등하며 밸류에이션 부담이 발생했을 가능성과 함께, 투자의 초점이 '장비 공급' 단계에서 '최종 제품 생산 및 판매' 단계로 이동하고 있음을 시사합니다. 즉, HBM 기술의 수요 증가가 결국 삼성전자와 SK하이닉스 같은 메모리 제조업체의 실적에 직접적으로 반영될 것이라는 전략적 판단이 깔려있는 것으로 보입니다.

[Market & Industry Impact: 산업 영향도]

고액 자산가들의 이 같은 대규모 자금 재배치는 반도체 산업 전반에 걸쳐 다음과 같은 중요한 파급 효과를 미칠 것으로 예상됩니다.

- 투자 심리 및 밸류에이션 강화: 주요 반도체 기업으로의 자금 유입은 시장 전반의 투자 심리를 긍정적으로 이끌며, 해당 기업들의 밸류에이션 상승을 견인할 것입니다. 이는 업황 회복 기대감을 넘어, 산업의 구조적 성장 잠재력에 대한 확고한 신뢰를 형성하는 데 기여합니다.

- 글로벌 경쟁력 재확인: 지정학적 불안정 속에서도 핵심 기술 산업에 대한 투자가 지속된다는 것은 한국 반도체 산업이 글로벌 기술 패권 경쟁에서 핵심적인 역할을 수행하고 있음을 재확인시켜 줍니다. 이는 해외 투자자들에게도 긍정적인 신호로 작용할 수 있습니다.

- R&D 및 CAPEX 확대 동력: 안정적인 자금 유입은 삼성전자와 SK하이닉스가 첨단 공정 개발, 차세대 기술 연구(예: HBM, CXL, PIM) 및 생산 능력 확대를 위한 설비 투자(CAPEX)를 지속하는 데 필요한 재정적 기반을 제공합니다. 이는 중장기적으로 산업 생태계 전반의 기술 발전을 촉진할 것입니다.

- 산업 구조 재편 가속화: 단기 테마성 투자에서 벗어나 핵심 기술 기업으로의 자본 집중은, 반도체 산업 내에서도 기술력과 시장 지배력을 갖춘 소수 기업 중심으로의 재편을 가속화할 가능성이 있습니다.

[Engineering Perspective: 엔지니어링 인사이트]

엔지니어링 관점에서 이번 자금 이동 현상은 다음과 같은 중요한 시사점을 제공합니다.

- 첨단 메모리 및 파운드리 기술의 중요성 부각: 고액 자산가들의 투자는 HBM과 같은 첨단 메모리 기술 및 GAA 기반의 파운드리 공정 기술이 현재와 미래 산업의 핵심 동력임을 명확히 보여줍니다. 이는 관련 분야에서 일하는 엔지니어들에게 기술 개발의 중요성과 성과에 대한 사회적 기대를 재확인시켜 줍니다.

- R&D 우선순위 강화: 자본의 집중은 삼성전자와 SK하이닉스가 AI, HPC, 자율주행 등 미래 핵심 기술 구현에 필수적인 반도체 솔루션 개발에 R&D 자원을 더욱 집중할 수 있는 기반을 마련합니다. 이는 차세대 소자 구조, 신소재, 패키징 기술 등 혁신적인 엔지니어링 솔루션 개발에 대한 수요를 증대시킬 것입니다.

- 생산 효율성 및 수율 확보의 지속적인 도전: 대규모 자본 유입은 생산 능력 증대 및 첨단 공정 적용 가속화를 의미하며, 이는 제조 엔지니어들에게 최고 수준의 수율과 생산 효율성을 확보해야 하는 과제를 더욱 중요하게 만듭니다. 수율 개선 및 공정 최적화 기술은 여전히 핵심 경쟁력으로 작용할 것입니다.

- 생태계 전반의 기술 협력 중요성 증대: 비록 장비 기업의 매도세가 있었지만, 궁극적으로 반도체 제조업체의 성장은 장비, 소재, 디자인 하우스 등 생태계 전반의 기술 혁신 없이는 불가능합니다. 따라서 이번 자금 흐름은 핵심 제조사 중심으로 기술 협력 및 상생 생태계를 더욱 강화해야 할 필요성을 간접적으로 시사합니다. 엔지니어들은 이러한 협력 환경 속에서 더욱 유기적으로 연계되어야 할 것입니다.