J-Hub AI 분석: 딥러닝 시대 컴퓨팅 수요 예측 및 반도체 시장 사이클 분석 리포트

[Summary: 핵심 요약]

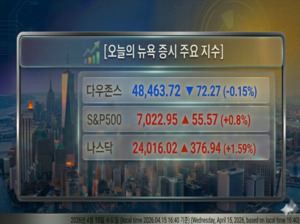

본 리포트는 최근 뉴욕 증시의 기록적인 상승세를 기반으로, 거시경제적 낙관론이 고도화된 AI 인프라 수요와 결합하여 반도체 산업의 강력한 사이클 상승력을 예고하고 있음을 분석합니다. 특히, S&P 500 지수가 7000선을 돌파하고 나스닥이 역사적 고점을 경신한 주요 동력은 단순한 시장 기대 심리를 넘어, 테슬라의 AI 칩 공개와 엔비디아 등 핵심 AI 관련 기업들의 강력한 주가 움직임에서 비롯됩니다. 지정학적 리스크 완화 기대감이 투자 심리를 자극하는 가운데, 고성능 컴퓨팅(HPC) 및 AI 전용 반도체 시장의 구조적 성장이 단기적인 시장 변동성보다 우위에 있음을 시사합니다. 따라서, 반도체 엔지니어들은 전력 효율성(Power Efficiency)과 첨단 패키징 기술(Advanced Packaging)을 핵심 과제로 설정하고 연구 개발 역량을 집중해야 할 시점입니다.

[Technical Deep Dive: 기술적 세부 분석]

이번 시장 움직임은 반도체 산업의 수요 패턴 변화를 명확히 반영합니다. 투자자들이 가장 강력하게 반응한 분야는 정보기술(IT)과 소비자 재량(Consumer Discretionary) 업종입니다. 이는 단순히 IT 기기 판매 증가를 의미하기보다는, AI 구동을 위한 막대한 컴퓨팅 파워(Compute Power) 및 데이터 처리 인프라(Data Infrastructure)에 대한 기업들의 선제적 투자가 이루어지고 있음을 의미합니다.

핵심 관찰 지점은 다음과 같습니다:

- AI 가속기 수요 증폭: 테슬라와 엔비디아 등 시장 주도 기업들의 움직임은 현세대의 GPU 중심의 컴퓨팅 아키텍처가 여전히 시장의 핵심 동력임을 입증합니다. 특히 테슬라가 자체 AI 칩을 공개한 것은, 미래에는 특정 빅테크 플랫폼에 국한되지 않고, 다양한 산업(자율주행, 로보틱스 등)에 분산된 고효율 엣지 컴퓨팅(Edge Computing) 칩의 중요성이 커질 것임을 시사합니다.

- S&P500의 7000선 돌파 의미: 7000선 돌파는 과거 사이클 주기 대비 높은 수준의 기업 수익성(Profitability) 기대치를 반영합니다. 이는 메모리 반도체 업계에서도 HBM(High Bandwidth Memory)과 같은 고성능 메모리 솔루션의 지속적인 강세가 뒷받침되어야 달성 가능한 수준입니다.

- SOX 지수의 안정화: 필라델피아 반도체 지수가 0.16% 상승 마감하며 큰 변동성을 보이지 않았다는 점은, 시장 참여자들이 이미 현재의 AI 사이클 상승을 가격에 반영하고 있으며, 단기적인 하락 우려보다는 기술 혁신 자체에 대한 믿음이 더 크다는 것을 나타냅니다.

[Market & Industry Impact: 산업 영향도]

이번 시장 흐름은 반도체 생태계 전반에 걸쳐 광범위한 파급 효과를 미칩니다.

첫째, 반도체 공급망 재편 가속화: AI 데이터센터의 폭발적인 확장은 GPU, HBM, 전력 관리 반도체(PMIC) 등 특화된 부품에 대한 수요를 폭증시키고 있습니다. 이는 소재, 부품, 장비(Equipment) 제조사들로 연결되는 공급망 전체의 밸류체인 강화로 이어져, 고성능/고효율을 목표로 하는 수직적 통합(Vertical Integration) 모델이 더욱 중요해질 것입니다.

둘째, 산업별 맞춤형 칩(Domain-Specific Architecture)의 부상: 범용 컴퓨팅(General Purpose Computing)을 넘어, 자율주행, 생명 과학(Bioinformatics), 신재생 에너지 등 특정 도메인 문제 해결에 최적화된 맞춤형 AI 칩(ASIC) 시장의 성장이 필수적으로 요구되고 있습니다.

셋째, 리스크 헤지 및 변동성 축소: 지정학적 리스크 완화 기대감과 VIX 지수의 하락(18.17)은 글로벌 자본이 경기 순환적(Cyclical) 위험을 감수하고 성장주(Growth Stocks)에 집중적으로 투자할 여력이 커지고 있음을 의미합니다. 이는 반도체 기업들의 대규모 자본 지출(CAPEX)을 뒷받침하는 중요한 거시경제적 기반이 됩니다.

[Engineering Perspective: 엔지니어링 인사이트]

반도체 엔지니어 입장에서 이 시장 분석이 주는 가장 중요한 함의는 '성능 극대화'를 넘어 '시스템 레벨의 효율성 확보'가 핵심 경쟁력이 되어야 한다는 점입니다.

- 저전력 AI 설계 필수: AI 가속기가 클라우드 데이터센터에 배치되면서 전력 공급 및 발열 관리가 가장 큰 병목 현상(Bottleneck)으로 작용하고 있습니다. 엔지니어들은 단순히 더 높은 클럭 속도를 추구하기보다, 동일 성능 대비 최소한의 전력을 소모하는 아키텍처 설계(Low Power Computing Design)와 전력 효율을 극대화하는 공정 기술(Advanced Process Nodes) 연구에 집중해야 합니다.

- 패키징 혁신에 초점: 현재의 '칩렛(Chiplet)' 구조를 활용한 3D 적층 기술(3D Stacking) 및 이종 접합(Heterogeneous Integration) 패키징 기술이 시장의 핵심 병기입니다. 메모리(HBM)와 로직(Compute Core) 간의 데이터 전송 지연(Latency)과 에너지 손실을 최소화하는 패키지 솔루션 설계 역량이 곧 기술 우위를 결정합니다.

- 신소재 및 공정 기술의 융합: 트랜지스터 크기 축소의 물리적 한계에 직면함에 따라, 실리콘 기반의 FinFET 구조를 넘어 GAA(Gate-All-Around) 같은 차세대 트랜지스터 구조와, 메모리 및 센서에 활용되는 신소재(예: 2D 물질)의 결합 연구가 필수로 요구됩니다.

요약하자면, 현재의 시장 트렌드는 '고성능 컴퓨팅을 기반으로 한 전방위적인 전력 효율 최적화'라는 공학적 과제를 요구하고 있습니다.

J-Hub AI 분석 시스템 (J-Hub AI Analysis System)