J-Hub AI 분석 리포트

sejm99

2026.04.03 00:00

미국 2월 무역수지 데이터 심층 분석: 반도체 수입 동향과 글로벌 공급망 함의

분석 주체: J-Hub AI 분석

[Summary: 핵심 요약]

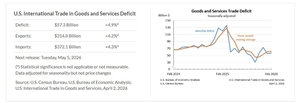

미국 상무부가 발표한 올해 2월 상품 및 서비스 무역수지 적자는 573억 달러로, 시장 전망치(592억 달러)보다 적은 것으로 나타났습니다. 주목할 만한 점은 총수입액이 전월 대비 4.3% 증가한 3,711억 달러를 기록했으며, 이 중 컴퓨터, 자동차와 함께 반도체 수입의 증가가 주요 동인으로 작용했다는 것입니다. 이는 미국 내 반도체 관련 최종재 수요의 견조함 또는 공급망 재편 및 재고 확충 움직임을 시사하며, 글로벌 반도체 산업의 회복세와 밀접한 연관성을 가질 수 있습니다. 수출에서는 금과 천연가스의 출하 증가가 기여했습니다. 서비스수지 흑자는 소폭 감소했으나, 전반적으로 상품수지 적자폭 확대는 지속되었습니다.

[Technical Deep Dive: 기술적 세부 분석]

미국 2월 무역 데이터에서 반도체 수입 증가가 차지하는 비중은 단순한 경제 지표를 넘어선 기술적 함의를 내포합니다. 반도체는 현대 산업의 핵심 부품으로서, 그 수입 증가는 여러 기술적 시나리오를 가능하게 합니다.

- 최종 수요 시장의 활성화: 반도체 수입 증가는 미국 내 컴퓨터, 서버, 네트워크 장비, 자동차 전장, 산업 자동화 설비 및 인공지능(AI) 관련 하드웨어 등 최종 제품 시장의 수요가 활발하거나 회복 국면에 진입했음을 강력하게 시사합니다. 특히, 고성능 컴퓨팅(HPC) 및 데이터 센터 인프라 확장과 관련된 수요가 증가하고 있다면, 이는 로직, 메모리, GPU 등 첨단 반도체 수요의 견인으로 이어질 것입니다.

- 전략적 재고 확충 및 공급망 안정화: 지난 수년간 글로벌 반도체 공급망은 지정학적 긴장, 팬데믹, 그리고 예측 불가능한 수요 변동으로 인해 불안정성을 겪어왔습니다. 이번 수입 증가는 기업들이 잠재적인 공급 차질에 대비하여 재고 수준을 높이거나, 특정 기술 노드의 공급 안정성을 확보하기 위한 전략적 구매의 결과일 수 있습니다. 특히, 미국 내 첨단 제조 시설 건설(Fab)이 진행 중인 상황에서, 초기 생산 라인 가동을 위한 특정 부품 또는 중간재 반도체의 수입이 늘었을 가능성도 배제할 수 없습니다.

- 기술 노드 및 제품 다양성: '반도체'라는 광범위한 범주 내에는 메모리, 로직, 아날로그, 전력 반도체 등 다양한 유형이 존재합니다. 만약 특정 고부가가치 또는 첨단 공정 기반 반도체(예: AI 칩, 고대역폭 메모리 HBM)의 수입이 증가했다면, 이는 미국이 해당 분야에서 핵심 기술을 내재화하기보다는 외부 공급망에 의존하며, 그 수요가 강력함을 의미합니다. 반대로 범용 반도체(commodity chips)의 수입 증가라면, 광범위한 산업군의 수요 회복 신호로 해석될 수 있습니다. 본 자료에서는 구체적인 반도체 유형을 명시하지 않았으나, 전반적인 수입 증가는 산업 전반에 걸친 긍정적 신호로 판단됩니다.

[Market & Industry Impact: 산업 영향도]

미국의 반도체 수입 증가는 글로벌 반도체 시장 전반에 다음과 같은 영향을 미칠 수 있습니다.

- 시장 회복 신호 강화: 2023년의 시장 침체 이후, 2024년은 반도체 시장의 점진적 회복이 전망되는 시기입니다. 미국 시장의 반도체 수입 증가는 이러한 회복 전망에 긍정적인 신호탄으로 작용할 수 있습니다. 특히 AI 및 HPC 분야의 지속적인 성장이 전체 반도체 수요를 견인하고 있음을 간접적으로 보여줍니다.

- 가격 안정화 및 상승 압력: 수요 회복이 가시화됨에 따라, 특정 반도체 제품군의 가격이 안정화되거나 상승 압력을 받을 수 있습니다. 이는 공급 업체들의 수익성 개선으로 이어질 수 있으며, 새로운 기술 개발 및 설비 투자에 대한 동기를 부여할 것입니다.

- 글로벌 공급망 재편 가속화: 미국은 자국 내 반도체 제조 역량을 강화하기 위한 CHIPS Act 등 다양한 정책을 추진하고 있습니다. 현 시점의 수입 증가는 단기적인 수요 충족을 위한 것이지만, 장기적으로는 미국 중심의 반도체 공급망 재편 과정에서 특정 국가 또는 기업의 역할 변화를 가속화할 수 있습니다. 예를 들어, 미국 내 첨단 패키징 또는 후공정 시설 구축을 위한 중간재 반도체의 수입이 늘어날 가능성도 있습니다.

- 한국과의 무역 관계: 미국이 한국을 상대로 76억 달러의 적자를 기록했다는 점은 주목할 만합니다. 한국이 메모리 반도체 및 파운드리 분야에서 핵심적인 역할을 수행하고 있음을 고려할 때, 이 적자 일부는 한국산 반도체 제품의 미국 수출 증가와 연관될 가능성이 높습니다. 이는 양국 간 반도체 산업 협력의 중요성을 더욱 부각시키는 요소입니다.

[Engineering Perspective: 엔지니어링 인사이트]

반도체 엔지니어들에게 미국의 반도체 수입 증가는 미래 기술 개발 및 경력 경로에 중요한 통찰을 제공합니다.

- 설계 및 연구 개발(R&D) 분야: 미국 내 반도체 수요 증가는 곧 새로운 제품 설계 및 기술 혁신에 대한 요구가 증대됨을 의미합니다. AI, 머신러닝, 자율주행, 5G/6G 통신 등 첨단 애플리케이션을 위한 고성능, 저전력, 고집적 반도체 설계 역량의 중요성이 더욱 커질 것입니다. 이는 설계 자동화(EDA) 툴 활용 능력, 새로운 아키텍처 연구, 그리고 시스템 온 칩(SoC) 설계 최적화에 대한 엔지니어의 전문성을 요구합니다.

- 공정 및 제조(Process & Manufacturing) 분야: 수입되는 반도체는 궁극적으로 최종 제품에 통합되거나, 미국 내에서 추가적인 패키징 및 테스트 과정을 거칠 수 있습니다. 이는 고도화된 공정 제어 기술, 수율 관리, 그리고 다양한 종류의 웨이퍼 및 다이(die)를 처리할 수 있는 유연한 제조 라인 운영 능력에 대한 필요성을 증대시킵니다. 또한, 미래에 미국 내 Fab이 확대될 경우, 첨단 노드 공정 기술에 대한 이해와 최적화 경험을 갖춘 엔지니어의 가치는 더욱 높아질 것입니다.

- 패키징 및 테스트(Packaging & Test) 분야: 반도체 수입 증가는 특히 미국 내 첨단 패키징 및 테스트 산업의 성장 동력이 될 수 있습니다. 고성능 반도체의 복잡한 패키징(예: 3D 스택킹, Chiplet 기반 어셈블리, Fan-out 패키징) 기술 개발 및 품질 관리 역량은 필수적입니다. 또한, 다양한 기능의 칩들을 효율적으로 테스트하고 불량을 최소화하는 자동화된 테스트 솔루션 개발에 대한 엔지니어링 수요가 증가할 것입니다.

- 품질 및 신뢰성(Quality & Reliability) 분야: 수입되는 반도체의 품질과 신뢰성 검증은 최종 제품의 성능과 직결됩니다. 다양한 공급처로부터 들어오는 반도체 부품에 대한 엄격한 품질 관리 프로토콜 수립, 신뢰성 평가 및 분석 기술은 엔지니어들에게 중요한 역량이 됩니다. 이는 재료 공학적 지식과 통계적 품질 관리 기법의 적용을 요구합니다.

- 공급망 관리 및 전략(Supply Chain Management & Strategy) 분야: 반도체 수입 동향 분석은 공급망의 취약점을 파악하고 최적의 조달 전략을 수립하는 데 중요합니다. 엔지니어들은 기술적 관점에서 공급망 리스크를 평가하고, 대체 공급처 발굴, 재고 최적화, 그리고 공급망의 디지털 트랜스포메이션을 위한 데이터 분석 역량을 강화해야 합니다.