# J-Hub AI 분석: 지정학적 완화 기대감과 반도체 섹터 동반 강세, 코스피 6,180선 회복 및 기술주 랠리 분석

sejm99

2026.04.15 10:02

[Summary: 핵심 요약]

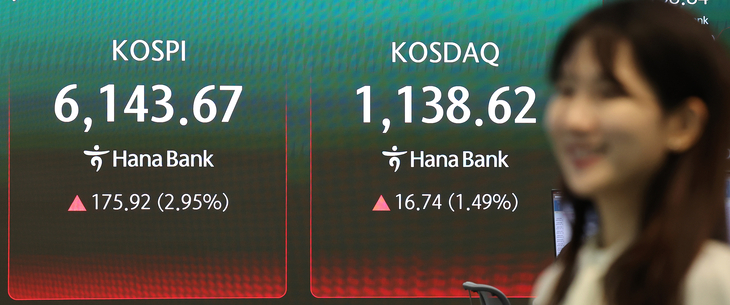

20XX년 5월 15일, 코스피 지수가 전 거래일 대비 3.57% 상승한 6,181.70선으로 마감하며 장 초반 6,180선을 회복했습니다. 이는 미국과 이란 간의 2차 협상 가능성 보도에 따른 지정학적 리스크 완화 기대감이 주요 요인으로 작용했습니다. 특히, 이러한 투자 심리 개선은 반도체 섹터를 중심으로 한 기술주들의 강력한 랠리로 이어졌습니다. 삼성전자와 SK하이닉스를 포함한 주요 반도체 기업들의 주가가 큰 폭으로 상승했으며, 이는 긍정적인 실적 전망과 연동된 결과로 분석됩니다. 뉴욕 증시 또한 유사한 흐름을 보이며 필라델피아 반도체 지수 상승을 견인했습니다.

[Technical Deep Dive: 기술적 세부 분석]

-

지정학적 요인과 시장 심리:

- 미국과 이란 간의 2차 협상 가능성은 중동 지역의 지정학적 긴장 완화에 대한 기대를 증폭시켰습니다. 이러한 불확실성 감소는 글로벌 투자 심리를 전반적으로 개선시키는 데 기여했습니다.

- 트럼프 대통령의 이란과의 회담 재개 시사 발언은 시장의 위험 선호 심리를 자극했으며, 이는 주식 시장으로의 자금 유입을 촉진하는 요인이 되었습니다.

- 국제 유가의 급락(WTI 5월물 90달러 선, 브렌트유 6월물 95달러 선)은 에너지 비용 상승에 대한 우려를 완화하고, 인플레이션 압력 감소에 대한 기대를 높여 시장에 긍정적인 영향을 미쳤습니다.

-

반도체 섹터의 독보적인 강세:

- 삼성전자 (+3.75%) 및 SK하이닉스 (+5.98%): 두 기업은 코스피 지수 상승을 견인하는 핵심 주체로 부상했습니다. 특히 SK하이닉스는 목표주가가 IBK투자증권, SK증권, DS투자증권 등 주요 증권사에서 일제히 상향 조정되며 긍정적인 모멘텀을 확보했습니다.

- 증권가 목표주가 상향 분석: SK하이닉스에 대한 목표주가 상향은 메모리 반도체 시장의 회복세, 특히 D램 및 낸드플래시 가격 상승 전망, 그리고 장기 공급 계약을 통한 실적 안정성 증대에 기반하고 있습니다. 이는 반도체 산업의 구조적인 턴어라운드 가능성을 시사합니다.

- 글로벌 반도체 기업 동반 강세: 뉴욕 증시에서도 마이크론 (+9.11%), 엔비디아 (+3.79%), 알파벳 (+3.61%) 등 주요 반도체 및 기술 기업들의 급등은 글로벌 반도체 시장의 긍정적인 전망을 뒷받침했습니다. 필라델피아 반도체 지수 역시 2.04% 상승하며 이러한 추세를 명확히 보여주었습니다.

-

기타 시가총액 상위 종목 및 코스닥 시장:

- 삼성전자우, 현대차, LG에너지솔루션, SK스퀘어 등 다른 시가총액 상위 종목들도 대부분 상승세를 보이며 시장 전반의 강세를 시현했습니다.

- 코스닥 지수 역시 1.43% 상승한 1138선으로 마감했습니다. 에코프로, 에코프로비엠 등 2차전지 관련주와 알테오젠, 삼천당제약 등 바이오주도 상승 흐름에 동참했습니다.

-

수급 분석:

- 코스피: 외국인이 1,699억 원 순매수하며 시장 상승을 주도했습니다. 개인과 기관은 각각 1,285억 원, 800억 원 순매도했습니다.

- 코스닥: 개인이 1,967억 원 순매수하며 상승을 이끌었으며, 외국인과 기관은 각각 470억 원, 1,254억 원 순매도했습니다.

[Market & Industry Impact: 산업 영향도]

- 반도체 산업의 회복 신호 강화: 이번 시장 움직임은 반도체 산업이 전반적인 회복 국면에 진입하고 있음을 강력하게 시사합니다. 메모리 가격 상승세가 지속되고 AI, 고성능 컴퓨팅 등 신규 수요가 증가함에 따라, 주요 반도체 기업들의 수익성 개선과 주가 상승이 더욱 가속화될 것으로 전망됩니다.

- 글로벌 공급망 안정화 기대: 지정학적 긴장 완화는 글로벌 공급망의 안정화에 기여할 수 있습니다. 이는 특히 반도체 생산 및 부품 조달과 관련된 불확실성을 해소하고, 제조 비용 절감 및 생산 효율성 증대에 긍정적인 영향을 미칠 수 있습니다.

- 신흥 기술 분야의 투자 확대 촉진: 반도체 섹터의 호황은 AI, 빅데이터, 클라우드 등 연관된 첨단 기술 분야에 대한 투자 심리를 고취시킬 것입니다. 이는 관련 스타트업 및 기업들의 성장 잠재력을 높이고, 관련 기술 생태계 확장에 기여할 것으로 예상됩니다.

- 환율 변동성: 원/달러 환율이 1471.0원으로 상승(원화 약세)한 것은 수출 기업의 가격 경쟁력에 긍정적인 영향을 줄 수 있으나, 수입 의존도가 높은 기업에는 부담으로 작용할 수 있습니다.

[Engineering Perspective: 엔지니어링 인사이트]

- 첨단 공정 기술 경쟁 심화: 반도체 섹터의 실적 개선은 최첨단 공정 기술 개발 경쟁의 심화를 의미합니다. 고성능, 저전력 반도체에 대한 수요 증가는 차세대 EUV(극자외선) 리소그래피, 고밀도 패키징(Advanced Packaging) 기술 등 R&D 투자를 더욱 확대시킬 것입니다. 엔지니어들은 미세화 기술의 한계를 극복하고 새로운 소재 및 구조 개발에 역량을 집중해야 할 필요성이 커지고 있습니다.

- AI 반도체 수요 증대와 설계 역량 강화: AI 연산을 위한 고성능, 고효율 반도체(NPU, GPU 등)의 중요성이 부각됨에 따라, 반도체 설계(Fabless) 역량의 중요성이 더욱 강조될 것입니다. 복잡한 알고리즘을 효율적으로 처리할 수 있는 아키텍처 설계, 최적화된 IP(Intellectual Property) 확보 및 검증 기술이 핵심 경쟁력이 될 것입니다.

- 지속 가능한 반도체 생산 및 친환경 공정: 반도체 산업의 성장과 더불어 ESG 경영의 중요성이 커지고 있습니다. 에너지 소비 절감, 폐수 및 폐기물 처리 효율화, 유해 물질 저감 등 친환경적인 생산 공정 개발 및 도입이 엔지니어링 과제로 부상하고 있습니다. 이는 장기적인 관점에서 기업의 경쟁력과 사회적 책임을 동시에 강화하는 중요한 요소가 될 것입니다.

- 소재 및 장비 국산화 및 기술 자립: 지정학적 리스크 및 글로벌 공급망 재편 움직임은 핵심 반도체 소재 및 장비의 국산화 및 기술 자립의 필요성을 더욱 부각시키고 있습니다. 기존의 의존적인 구조를 탈피하여 독자적인 기술력을 확보하고 공급망의 안정성을 높이는 엔지니어링적 노력이 요구됩니다.